Mở đầu

Em

hãy chia sẻ suy nghĩ về việc phải có trách nhiệm khi vay tiền.

Trả lời:

- Khi vay tiền, ta phải có trách nhiệm hoàn trả theo đúng thỏa thuận trong hợp đồng. Nếu không thực hiện đúng, ta sẽ làm mất chữ tín, làm ảnh hưởng đến người cho vay và hệ lụy đến sự phát triển kinh tế đất nước.

1. Tín dụng ngân hàng

a. Đặc điểm của tín dụng ngân hàng

Em hãy đọc trường hợp sau để trả lời câu hỏi:

1/ Em hãy cho biết hoạt động tín dụng của ngân hàng D thể hiện như thế nào.

2/ Trong trường hợp trên, dịch vụ tín dụng của ngân hàng D đang gặp khó khăn gì? Nếu nhiều người vay vốn nhưng không trả nợ như đã cam kết thì điều gì sẽ xảy ra với ngân hàng D?

Trả lời:

1/ Ngân hàng D là ngân hàng thương mại, vừa là người đi vay (nhận tiền nhàn rỗi từ cá nhân, doanh nghiệp, tổ chức), vừa là người cho vay (cung cấp vốn cho người vay để sản xuất, kinh doanh, đầu tư, tiêu dùng).

2/ Ngân hàng D đang gặp khó khăn trong bối cảnh dịch bệnh đã ảnh hưởng nặng nề đến hoạt động sản xuất kinh doanh khiến nhiều doanh nghiệp đang là đối tác sử dụng vốn của ngân hàng. Nếu nhiều người vay vốn nhưng không trả nợ như đã cam kết, ngân hàng sẽ thiếu tài chính để trả nợ cho các ngân hàng khác mà mình đã vay, dẫn đến phải chịu hoàn toàn trách nhiệm trong hợp đồng vay vốn.

b. Một số hình thức tín dụng ngân hàng

1/ Vì sao ngân hàng chấp nhận cho anh S vay tiền mà không cần tài sản bảo đảm?

2. Anh S có trách nhiệm gì khi vay tín chấp ở ngân hàng?

Trả lời:

1/ Ngân hàng chấp nhận cho anh S vay tiền mà không cần tài sản bảo đảm vì anh là công chức nhà nước, thu nhập ổn định, lịch sử tín dụng tốt và nhu cầu vay nhỏ.

2/ Anh S có trách nhiệm cung cấp trung thực, chính xác thông tin cá nhân,giấy tờ và trả đủ gốc, lãi đúng hạn.

1/ Ngân hàng yêu cầu chị N phải đáp ứng những điều kiện gì để được vay thế chấp?

2/ Chị N có trách nhiệm gì khi thực hiện vay thế chấp của ngân hàng?

Trả lời:

1/ Ngân hàng yêu cầu chị N phải có tài

sản thế chấp như giấy tờ nhà đất, xe ô tô,… có giá trị tương đương với lượng tiền

cần vay.

2/ Chị N có tách nhiệm cung cấp chính xác thông tin cá nhân, giấy tờ hợp pháp của tài sản, trả gốc và lãi đúng kỳ hạn. Nếu không thể trả nợ, chị N phải chuyển quyền sở hữu và sử dụng tài sản để ngân hàng thanh lý để thu hồi vốn.

1/ Ngân hàng đã tiến hành cho anh H vay trả góp thế nào?

2/ Anh H có trách nhiệm gì khi vay trả góp của ngân hàng?

3/ Hãy so sánh sự chênh lệch giữa thanh toán một lần và mua trả góp.

Trả lời:

1/ Ngân hàng cho anh H vay trả dần theo các kì, (thường là cả gốc và lãi hằng tháng), tiền gốc được chia đều theo số tháng thỏa thuận.

2/ Anh H có trách nhiệm trả lãi và một phần nợ gốc đúng số tiền và đúng hạn theo hợp đồng.

3/

- Khi thanh toán một lần, người tiêu

dùng chỉ cần trả đúng số tiền bằng với giá trị của món hàng hoặc đúng số tiền

mà người tiêu dùng đã vay.

- Khi mua trả góp, người tiêu dùng phải trả số

tiền gốc cộng với một phần tiền lãi.

2. Tín dụng thương mại

1/ Chủ thể tham gia dịch vụ tín dụng thương mại này là ai? Đối tượng giao dịch là gì? Cách sử dụng dịch vụ như thế nào?

2/ Tiện ích dịch vụ tín dụng thương mại mang lại cho người sử dụng là gì?

Trả lời:

1/

- Chủ thể là công ty cổ phần Thương mại dịch vụ A và xí nghiệp xây dựng B

- Đối tượng giao dịch: vậy liệu xây dựng

- Cách sử dụng dịch vụ: Mua bán chịu hàng hóa. Người bán chuyển hàng cho người mua, người mua thanh toán tiền hàng kèm một phần lãi theo thỏa thuận trong giấy ghi nợ.

2/ Tiện ích: Giúp cho người bán dễ dàng bán được hàng hóa, người mua không cần quá nhiều vốn khi chưa thi công công trình, thuận tiện làm ăn và hạn chế giao dịch qua trung gian.

3. Tín dụng tiêu dùng

a. Đặc điểm của tín dụng tin dùng

Hoạt

động dịch vụ tín dụng tiêu dùng thể hiện thế nào? Hoạt động này có đặc điểm gì?

Trả lời:

- Hoạt động dịch vụ tín dụng được thể hiện qua việc anh K chứng minh thu nhập hoặc ký hợp đồng vay tài sản với tổ chức tín dụng. Anh có thể thế chấp chính tài sản mua để bảo đảm khoản vay. Tổ chức tín dụng sẽ giữ giấy tờ và giao văn bản xác nhận, người vay được sử dụng tài sản.

- Đặc điểm của hoạt động này là mục đích vay là

tiêu dùng, nguồn trả nợ là thu nhập của người vay, người vay là cá nhân, hộ gia

đình; người cho vay là ngân hàng, công ty tài chính,… lượng tiền cho vay thường

nhỏ, lãi suất thường cao.

b. Một số dịch vụ tín dụng tiêu dùng

1/ Chị Y đã sử dụng dịch vụ tín dụng cho vay trả góp của công ty tài chính để mua xe máy như thế nào?

2/ Hãy nêu đặc điểm của dịch vụ tín dụng này.

3/ Chị Y có trách nhiệm gì trong việc trả góp của công ty tài chính để mua xe?

4/ Hãy so sánh sự chênh lệch giữa việc mua xe thanh toán hết một lần với việc mua xe trả góp qua việc sử dụng dịch vụ của các công ty tài chính?

Trả lời:

1/ Chị Y cần giấy tờ cần thiết như căn cước công dân, nộp đủ tiền trả trước để nhận xe.

2/ Đặc điểm: Trả lãi và một phần gốc hằng tháng, hạn mức cao, lãi suất thấp, thủ tục đơn giản, nhanh gọn, thời hạn linh hoạt.

3/ Chị Y có trách nhiệm khai báo chính xác thông tin cá nhân, trả gốc và lãi đúng thời hạn thỏa thuận.

4/ Mua xe thanh toán một lần sẽ không

có lãi, còn xe trả góp sẽ phải trả tiền gốc và lãi theo phần trăm quy định.

1/ Ngân hàng đã tiến hành cho vay thông qua việc cấp thẻ tín dụng cho chị C như thế nào?

2/ Nhờ thanh toán qua thẻ tín dụng, chị C được hưởng lợi gì so với sử dụng tiền mặt?

3/ Chị C có trách nhiệm gì khi sử dụng thẻ tín dụng ngân hàng?

Trả lời:

1/ Ngân hàng cấp hạn mức dựa trên mức lương hằng tháng của chị C là 8 triệu đồng để thanh toán hàng hóa, dịch vụ vì hạn mức tín dụng là 30 triệu đồng.

2/ Nhờ thanh toán qua thẻ tín dụng, chị C đã thực hiện các giao dịch một cách thuận tiện, được hưởng lãi suất ưu đãi nhờ tích điểm tín dụng cao (do thanh toán hóa đơn đúng hạn) và được hoàn lại 6% giá trị hóa đơn mua hàng vào thẻ.

3/ Chị C có trách nhiệm hoàn trả đủ số tiền đã chi đúng hạn quyết toán quy định, nếu không sẽ chịu lãi suất cao.

4. Tín dụng nhà nước

a. Đặc điểm tín dụng nhà nước

Em hãy nêu mục đích và đặc điểm của tín dụng nhà

nước được thể hiện trong thông tin trên.

Trả lời:

- Người mua công trái được hưởng lãi suất ghi trên công trái (không cao hơn lãi suất ngân hàng) nhưng góp phần xây dựng đất nước.

- Bên cạnh việc đi vay, nhà nước cần thực hiện hoạt động tín dụng cho vay dưới hình thức đầu tư cho các chương trình, dự án kinh tế - xã hội với lãi suất ưu đãi. Đây là hoạt động phi lợi nhuận nhằm điều tiết kinh tế - xã hội, nâng cao đời sống.

b. Một số hình thức tín dụng nhà nước

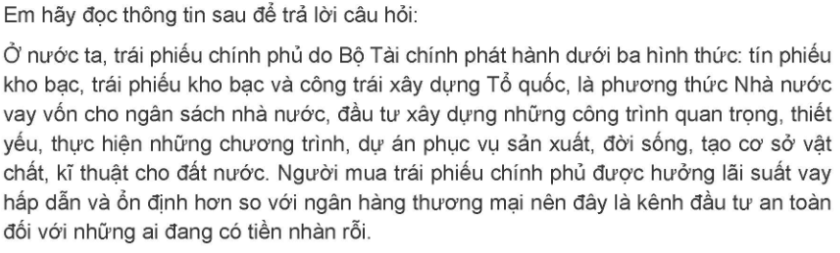

Trong

hoạt động tín dụng phát hành trái phiếu chính phủ, chủ thể vay và chủ thể cho

vay là ai? Mục đích vay là gì? Quyền lợi của người mua trái phiếu chính phủ như

thế nào?

Trả lời:

- Chủ thể vay là nhà nước.

- Mục đích: Đầu tư những công trình quan trọng, dự án phục vụ sản xuất, đời sống, tạo cơ sở vật chất kĩ thuật cho đất nước.

- Quyền lợi: Người mua hưởng lãi suất vay hấp dẫn, ổn định hơn ngân hàng thương mại nên đây là kênh đầu tư an toàn.

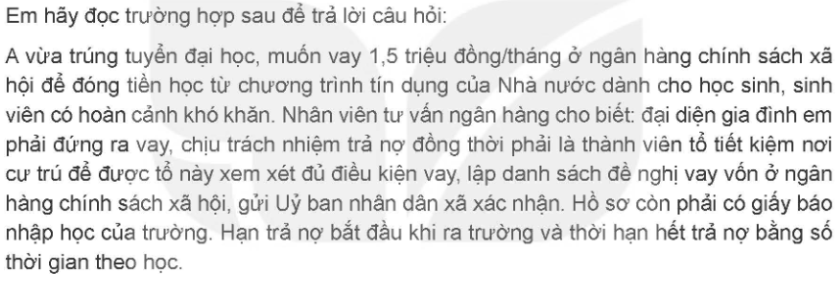

1/ Vì sao A có thể vay tiền ở ngân hàng chính sách xã hội?

2/ Để được ngân hàng cho vay tiền, A cần phải đáp ứng những điều kiện gì?

Trả lời:

1/ Vì chương trình tín dụng của nhà nước dành cho học sinh, sinh viên có hoàn cảnh khó khăn.

2/ Điều kiện:

- Đại diện gia đình đứng ra vay và chịu trách nhiệm trả nợ, đồng thời phải là thành viên tổ tiết kiệm nơi cư trú để tổ xem xét, lập danh sách đề nghị lên ngân hàng và được Ủy ban nhân dân xã xác nhận, hồ sơ cần có giấy báo nhập học. Hạn trả nợ bắt đầu khi ra trường, thời hạn trả bằng thời gian theo học.

Luyện tập

1. Em có nhận xét về việc thực hiện các dịch vụ

tín dụng của các tổ chức tín dụng và các tổ chức tín dụng trong những trường hợp

dưới đây:

a. Khi quyết định cho vay để mua trả góp, ngân

hàng coi giấy tờ công nhận quyển sở hữu sản phẩm mua trả góp của người vay

là vật thế chấp.

b. Việc học sinh. sinh viên vay vốn theo chương

trình hỗ trợ học sinh, sinh viên khó khăn phải được thực hiện thông qua đại

diện gia đình các em.

c. Khi xem xét việc cho vay vốn đẻ thành lập

doanh nghiệp nhỏ, công ty tài chính quan tâm đến só vốn đóng góp của chủ

doanh nghiệp.

d. Việc đánh giá điểm tín nhiệm tín dụng của người

sử dụng tín dụng chỉ được thực hiện ở một số ngân hảng lớn.

Trả lời:

a. Tránh trường hợp người vay không trả

lãi tiền vay theo quy dịnh

b. Để xác định đó là quyết định của gia đình và đảm bảo uy tín hoàn trả khoản vay.

c. Để xác định tài sản hiện có và đánh giá năng lực trả lãi của công ty.

d. Nhằm xác định mức độ hài lòng của khách hàng khi sử dụng dịch vụ tài chính.

2. Phân biệt các dịch vụ tín dụng

a. Em hãy phân biệt các hình thức cho vay tín chấp,

cho vay thé chấp, cho vay trả góp và cho biết khi nào nên vay tin chấp,

khi nào nên vay thế chấp.

b. Em hãy nêu điểm khác biệt giữa tín dụng ngân

hàng và tín dụng của công ty tài chính.

Trả lời:

a.

- Vay tín chấp: Dựa trên uy tín cá nhân, không cần tài sản đảm bảo. Phù hợp nhu cầu nhỏ (mua sắm, giải trí). Lãi suất khá cao, tối đa 60 tháng.

- Vay thế chấp: Bắt buộc có tài sản đảm bảo. Hạn mức cao (đến 80% giá trị tài sản), thời gian dài (đến 25 năm), lãi suất phù hợp. Phù hợp cá nhân và doanh nghiệp. Cần lưu ý phí trả chậm, phí trả trước hạn.

b. Phân biệt tín dụng ngân hàng và tín dụng

thương mại.

- Chủ thể:

+ Tín dụng ngân hàng phải có một bên là ngân

hàng

+ Tín dụng thương mại giữa doanh nghiệp với

doanh nghiệp.

- Đối tượng giao dịch:

+ Tín dụng ngân hàng đó là tiến.

- Tín dụng thương mại đó là hàng hoá.

3. Em hãy đưa ra lời khuyên cho các nhân vật trong những trường hợp sử dụng dịch vụ tín dụng sau:

a. Trên đường đến trường. Nam nhận thấy biển

thông báo mức lãi suất tiên gửi ở các ngân hàng không giống nhau. Nam thắc

mắc: “Ai gửi tiên chẳng muốn thu được tiền lãi cao nhưng tại sao những ngân

hàng có lãi suất tiền gửi thấp hơn vẫn có nhiều người mang tiền đến gừi?".

Em hãy giải đáp điều thắc mắc của bạn Nam.

b. Khi thoả thuận với ngân hàng vay trả góp để

mua nhà, vợ chồng chị Y muốn kéo dài thời gian trả góp để không có sức ép

phải lo khoản tiền lớn để trả nợ hằng tháng.

c. Mặc dủ có đủ tiền để mua nhà nhưng vợ chồng

chị Y vẫn chọn hình thức mua trả góp với mục đích dành ra một khoản tiền để

kinh doanh.

Trả lời:

a. Em sẽ khuyên Nam chọn chọn ngân hàng có uy tín, mức lãi suất và ưu đãi hợp lý.

b. Em sẽ khuyên vợ chồng chị Y nên cân nhắc kĩ

xem có nên gia hạn hay không. Vì thời gian trả càng lâu thì lại suất sẽ càng

tăng.

c. Khi trả góp có thể trả số tiền lúc mua ít hơn

và trả trong thời gian nhất định.

Vận dụng

1. Em hãy cùng các bạn than gia trải nghiệm

tìm hiểu thủ tục mua trả góp một mặt hàng nào đó và cho biết các thủ tục cần có

để thực hiện mua trả góp mặt hàng đó.

Trả lời:

- Bây giờ công nghệ số ngày càng hiện

đại, việc làm thủ tục mua trả góp một mặt hàng nào đó thường được thực hiện

online.

- Sẽ có đường link để mua trả góp và tìm sản phẩm,

sau đó ta sẽ chọn công ty tài chính hoặc ngân hàng rồi kê khai trung thực thông

tin cá nhân, chờ được xét duyệt và hoàn thành thủ tục mua trả góp.

2. Em hãy tìm hiểu, viết bài giới

thiệu ý nghĩa của một loại công trái hoặc trái phiếu chính phủ mà em biết

trong đời sống xã hội.

Trả lời:

- “Trái phiếu Chính phủ” là loại trái phiếu do Bộ Tài chính phát hành nhằm huy động vốn cho ngân sách nhà nước hoặc huy động vốn cho chương trình, dự án đầu tư cụ thể thuộc phạm vi đầu tư của nhà nước.

- Có 3 loại trái phiếu Chính phủ:

+ Tín phiếu kho bạc: Kỳ hạn ngắn hạn (dưới hoặc bằng 52 tuần, phổ biến là 13, 26, 52 tuần); chỉ phát hành bằng đồng Việt Nam (VND).

+ Trái phiếu kho bạc: Kỳ hạn dài hạn (từ 1 năm trở lên); phát hành bằng VND hoặc ngoại tệ tự do chuyển đổi.

+ Công trái xây dựng Tổ quốc: Kỳ hạn dài hạn (từ 1 năm trở lên); chỉ phát hành bằng VND; mục đích cụ thể là huy động vốn cho các công trình quốc gia trọng điểm và thiết yếu.

* Lợi ích khi đầu tư trái phiếu:

- Đối với các tổ chức:

+ Là công cụ đầu tư an toàn cao giúp đa dạng hóa danh mục và phân bổ dòng tiền hiệu quả.

+ Giúp giảm thiểu rủi ro khi nền kinh tế biến động bất ổn.

+ Phù hợp cho các tổ chức có nguồn vốn lớn cần sự an toàn tuyệt đối.

- Đối với cá nhân:

+ Mang lại lãi suất tốt hơn so với gửi tiết kiệm tại các ngân hàng thương mại.

+ Là kênh đầu tư hấp dẫn khi lãi suất ngân hàng giảm hoặc khi rủi ro hệ thống ngân hàng tăng lên (nguy cơ phá sản).

---------------------------------------

Trên đây là phần hướng dẫn Giải Kinh tế Pháp luật 10 Bài 9 Dịch vụ tín dụng (đầy đủ nhất) giúp bạn nắm vững những kiến thức nền tảng về các quy luật kinh tế và các quy định pháp luật hiện hành. Hy vọng rằng những kiến thức này sẽ giúp bạn có cái nhìn đúng đắn, hình thành tư duy chủ động và kỹ năng vận dụng vào các tình huống thực tế trong cuộc sống. Để xem trọn bộ lời giải chi tiết theo chương trình mới, đừng quên truy cập ngay tại link dưới đây: