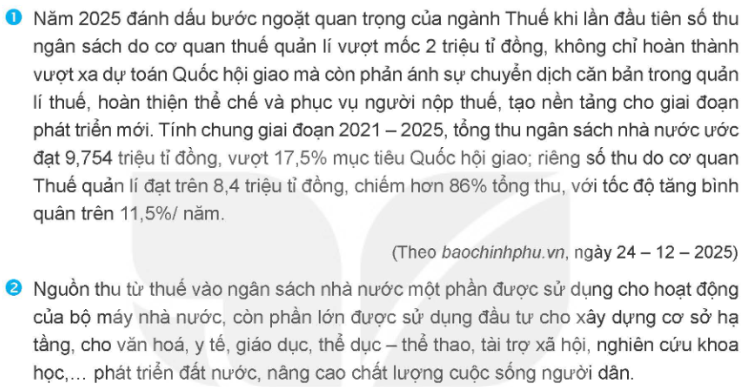

Mở đầu

Em hãy kể tên một số loại thuế có ở Việt Nam và chia sẻ hiểu biết của em về một trong những loại thuế đó.

Trả lời:

* Một số loại thuế có ở Việt Nam là:

- Thuế giá trị gia tăng: Là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

- Thuế tiêu thụ đặc biệt: Thuế tiêu thụ đặc biệt (hay còn được gọi tắt là thuế TTĐB) là loại thuế gián thu đánh vào một số loại hàng hóa, dịch vụ có tính chất xa xỉ nhằm cân bằng, điều tiết mức độ sản xuất và tiêu dùng trên thị trường.

- Thuế nhập khẩu: là loại thuế mà Chính phủ đánh vào các mặt hàng được nhập khẩu từ các quốc gia và vùng lãnh thổ khác.

1. Thuế và vai trò của thuế

a. Khái niệm thuế

1/ Vì sao vợ chồng ông K phải nộp thuế?

2/ Vợ chồng ông K phải nộp thuế cho ai? Việc nộp thuế đó là tự nguyện hay bắt buộc.

Trả lời:

1/ Căn cứ vào điểm c khoản 5 điều 2 thông tư 111/2013/TT-BTC thu nhập từ chuyển nhượng quyền sở hữu nhà ở, kể cả nhà ở hình thành trong tương lai là thu nhập chịu thuế thu nhập cá nhân. Khi chuyển nhượng (mua bán) nhà đất thì người bán có nghĩa vụ nộp thuế thu nhập cá nhân bằng 2% giá trị chuyển nhượng. Vì vậy, vợ chồng ông K phải nộp thuế.

2/ Vợ chồng ông K sẽ nộp thuế vào Ngân sách nhà nước thông qua cơ quan thuế có thẩm quyền. Căn cứ theo khoản 1 Điều 5 Luật Quản lý thuế 2019, việc nộp thuế của công dân là nghĩa vụ bắt buộc, không mang tính tự nguyện. Công dân không có quyền lựa chọn việc nộp hay không nộp thuế khi đã thuộc đối tượng phải nộp. Trường hợp không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ này thì có thể bị xử lý theo quy định của pháp luật.

b. Vai trò của thuế

Em hãy đọc các thông tin sau để trả lời câu hỏi:

1/ Thuế giữ vai trò như thế nào trong ngân sách nhà nước?

2/ Nhà nước thu thuế để làm gì?

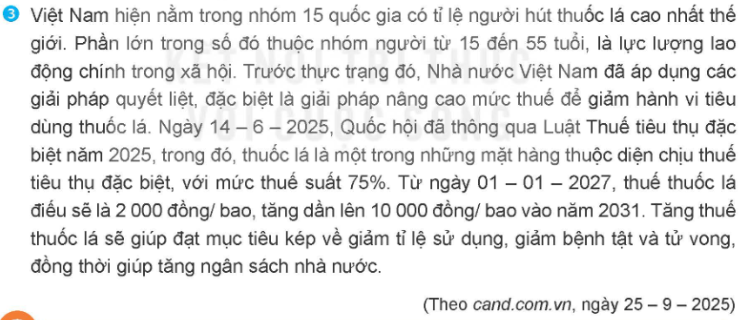

3/ Vì sao Nhà nước phải tăng thuế thuốc lá? Điều này thể hiện vai trò gì của thuế?

4/ Vì sao Nhà nước ban hành luật thuế, tổ chức quản lý và thực hiện việc thu thuế?

Trả lời:

1/ Vai trò của thuế:

- Là nguồn thu chính của ngân sách nhà nước.

- Là công cụ quan trọng để Nhà nước điều tiết thị trường.

- Thuế góp phần điều tiết thu nhập, thực hiện công bằng xã hội, đảm bảo cân bằng lợi ích cộng đồng.

2/ Nhà nước thu thuế để sử dụng cho các mục đích sau:

- Hoạt động của bộ máy nhà nước.

- Đầu tư cho xây dựng cơ sở hạ tầng.

- Đầu tư cho các lĩnh vực: văn hoá, y tế, giáo dục, thể dục – thể thao, tài trợ xã hội, nghiên cứu khoa học,... nhằm phát triển đất nước và nâng cao chất lượng cuộc sống của người dân.

3/ Do Việt Nam đang nằm trong nhóm 15 quốc gia có tỉ lệ người hút thuốc lá cao nhất thế giới, với phần lớn thuộc nhóm 15 đến 55 tuổi (lực lượng lao động chính). Việc tăng thuế (áp dụng mức thuế suất 75% năm 2025 và tăng dần thuế trên mỗi bao vào giai đoạn 2027 – 2031) nhằm hướng tới mục tiêu kép: vừa giảm tỉ lệ sử dụng thuốc lá, giảm bệnh tật và tử vong, vừa giúp tăng ngân sách nhà nước. Điều này thể hiện vai trò điều tiết tiêu dùng, định hướng hành vi của xã hội và bảo vệ sức khỏe cộng đồng, bên cạnh vai trò tạo nguồn thu cho ngân sách.

4/ Nhà nước ban hành luật thuế, tổ chức quản lý và thực hiện việc thu thuế nhằm đảm bảo nguồn lực tài chính ổn định và bền vững để duy trì hoạt động của bộ máy và thực hiện các nhiệm vụ phát triển kinh tế - xã hội, đầu tư hạ tầng, y tế, giáo dục. Hoàn thiện thể chế pháp lý và phục vụ tốt hơn cho người nộp thuế, tạo nền tảng ổn định cho các giai đoạn phát triển mới của đất nước. Tạo công cụ pháp lý để điều tiết nền kinh tế và xã hội, hạn chế các hành vi tiêu dùng có hại (như hút thuốc lá) thông qua việc kiểm soát và áp các mức thuế phù hợp.

2. Một số loại thuế phổ biến

a. Thuế trực thu

1/ Em hãy chỉ ra điểm giống nhau cơ bản giữa ba loại thuế trong các thông tin trên.

2/ Thế nào là thuế trực thu? Hãy nêu ví dụ về một trường hợp phải nội thuế trực thu.

Trả lời:

1/ Cả ba loại thuế đều là thuế trực thu, việc tính thuế được thực hiên rõ ràng theo pháp luật.

2/ Thuế trực thu (Direct tax) là loại thuế thu trực tiếp vào khoản thu nhập, lợi ích thu được của các tổ chức kinh tế hoặc cá nhân. Thuế trực thu là loại thuế mà người, hoạt động, tài sản chịu thuế và nộp thuế là một.

- Ví dụ: Một nhân viên làm việc tại doanh nghiệp có mức thu nhập tính thuế sau khi đã trừ các khoản bảo hiểm và giảm trừ gia cảnh là 45 triệu đồng/tháng. Cá nhân này phải trực tiếp trích tiền lương của mình để nộp thuế thu nhập cá nhân với mức thuế suất là 20% cho cơ quan thuế.

b. Thuế giá thu

1/ Vì sao các loại thuế trong thông tin trên được gọi là thuế gián thu?

2/ Thế nào là thuế gián thu? Điểm khác biệt cơ bản giữa thuế gián thu và thuế trực thu là gì?

Trả lời:

1/ Các loại thuế trong thông tin trên được gọi là thuế gián thu vì có sự tách biệt giữa người nộp thuế và người thực tế chịu thuế.

- Đối tượng nộp thuế: Là các tổ chức, doanh nghiệp, hộ gia đình hoặc cá nhân thực hiện hoạt động sản xuất, kinh doanh, hoặc nhập khẩu các loại hàng hóa, dịch vụ trực tiếp kê khai và nộp số tiền thuế này vào ngân sách nhà nước.

- Đối tượng chịu thuế: Là người mua hàng hóa, dịch vụ. Các khoản thuế này đều đã được tính cấu thành trực tiếp vào giá bán của sản phẩm. Do đó, người tiêu dùng khi mua hàng sẽ gián tiếp trả khoản thuế này thông qua việc thanh toán giá mua sản phẩm.

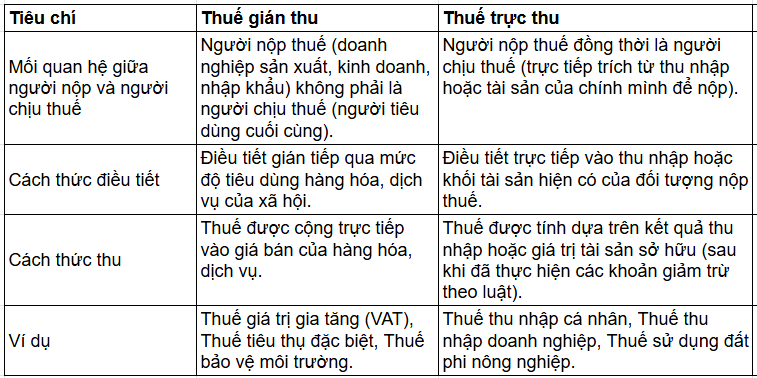

2/ Thuế gián thu là loại thuế mà doanh nghiệp thu hộ từ khách hàng và nộp cho nhà nước, với người tiêu dùng là đối tượng chịu thuế cuối cùng thông qua giá bán.

- Điểm khác biệt cơ bản giữa thuế gián thu và thuế trực thu:

3.Quyền và nghĩa vụ của công dân trong việc thực hiện pháp luật về thuế

Em hãy đọc các thông tin sau để trả lời câu hỏi:

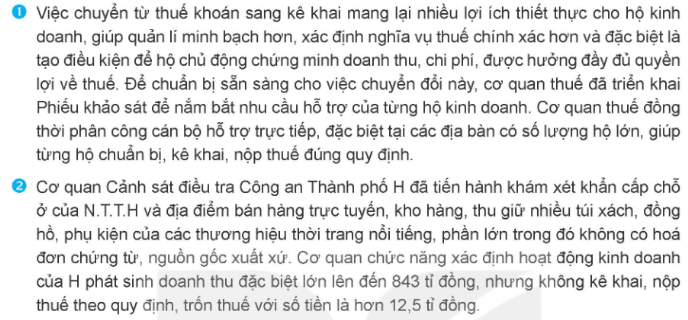

1/ Các hộ kinh doanh đã được hưởng quyền lợi gì khi thực hiện pháp luật về thuế?

2/ N.T.T.H đã vi phạm nghĩa vụ nào của công dân trong việc thực hiện pháp luật về thuế?

3/ Em hãy nêu một số quyền và nghĩa vụ cơ bản của công dân trong việc thực hiện pháp luật về thuế và cho ví dụ minh họa.

Trả lời:

1/ Khi thực hiện pháp luật về thuế, các hộ kinh doanh đã được hưởng những quyền lợi:

- Được quản lý minh bạch hơn và xác định nghĩa vụ thuế chính xác hơn.

- Được tạo điều kiện chủ động chứng minh doanh thu, chi phí, từ đó được hưởng đầy đủ các quyền lợi về thuế.

- Được cơ quan thuế triển khai phiếu khảo sát để nắm bắt nhu cầu hỗ trợ.

- Được phân công cán bộ thuế hỗ trợ trực tiếp để chuẩn bị, kê khai và nộp thuế đúng quy định.

2/ N.T.T.H đã không trung thực trong việc kê khai thuế, không nộp thuế theo quy định và trốn thuế và kinh doanh hàng hóa không có hóa đơn chứng từ và nguồn gốc xuất xứ.

3/ Một số quyền và nghĩa vụ cơ bản của công dân trong việc thực hiện pháp luật về thuế:

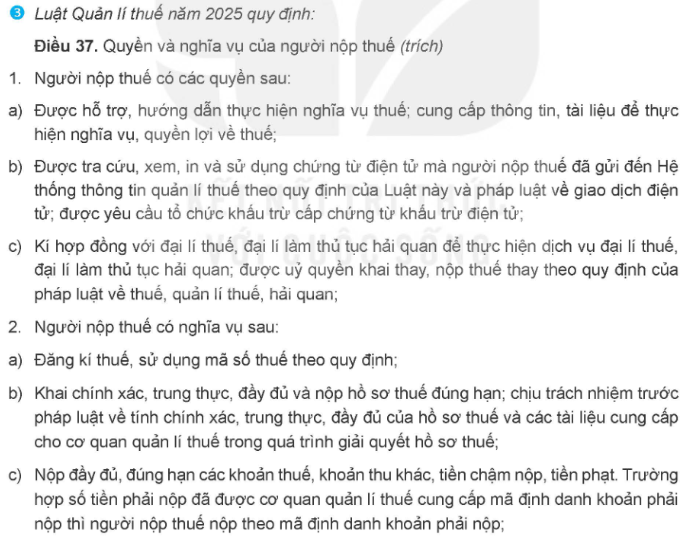

- Quyền của công dân trong thực hiện pháp luật về thuế được quy định tại Điều 16 Luật Quản lý thuế 2019 như sau:

+ Được hỗ trợ, hướng dẫn thực hiện việc nộp thuế; cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế.

+ Được nhận văn bản liên quan đến nghĩa vụ thuế của các cơ quan chức năng khi tiến hành thanh tra, kiểm tra, kiểm toán.

+ Yêu cầu cơ quan quản lý thuế giải thích về việc tính thuế, ấn định thuế; yêu cầu giám định số lượng, chất lượng, chủng loại hàng hóa xuất khẩu, nhập khẩu.

+ Được giữ bí mật thông tin, trừ các thông tin phải cung cấp cho cơ quan nhà nước có thẩm quyền hoặc thông tin công khai về thuế theo quy định của pháp luật.

+ Hưởng các ưu đãi về thuế, hoàn thuế theo quy định của pháp luật về thuế; được biết thời hạn giải quyết hoàn thuế, số tiền thuế không được hoàn và căn cứ pháp lý đối với số tiền thuế không được hoàn.

+ Ký hợp đồng với tổ chức kinh doanh dịch vụ làm thủ tục về thuế, đại lý làm thủ tục hải quan để thực hiện dịch vụ đại lý thuế, đại lý làm thủ tục hải quan.

+ Được nhận quyết định xử lý về thuế, biên bản kiểm tra thuế, thanh tra thuế, được yêu cầu giải thích nội dung quyết định xử lý về thuế; được bảo lưu ý kiến trong biên bản kiểm tra thuế, thanh tra thuế; được nhận văn bản kết luận kiểm tra thuế, thanh tra thuế, quyết định xử lý về thuế sau thanh tra, kiểm tra của cơ quan quản lý thuế.

+ Được bồi thường thiệt hại do cơ quan quản lý thuế, công chức quản lý thuế gây ra theo quy định của pháp luật.

+ Yêu cầu cơ quan quản lý thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của mình.

+ Khiếu nại, khởi kiện quyết định hành chính, hành vi hành chính liên quan đến quyền và lợi ích hợp pháp của mình.

+ Không bị xử phạt vi phạm hành chính về thuế, không tính tiền chậm nộp đối với trường hợp do người nộp thuế thực hiện theo văn bản hướng dẫn và quyết định xử lý của cơ quan thuế, cơ quan nhà nước có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.

+ Tố cáo hành vi vi phạm pháp luật của công chức quản lý thuế và tổ chức, cá nhân khác theo quy định của pháp luật về tố cáo.

+ Được tra cứu, xem, in toàn bộ chứng từ điện tử mà mình đã gửi đến cổng thông tin điện tử của cơ quan quản lý thuế theo quy định của Luật này và pháp luật về giao dịch điện tử.

+ Được sử dụng chứng từ điện tử trong giao dịch với cơ quan quản lý thuế và cơ quan, tổ chức có liên quan.

* Ví dụ: Ông A mở một cửa hàng kinh doanh ăn uống. Khi gặp khó khăn trong việc tính toán số thuế phải nộp, ông có quyền đến chi cục thuế địa phương để yêu cầu cán bộ thuế hướng dẫn, cung cấp các mẫu biểu kê khai tài chính hoặc chủ động đăng nhập vào hệ thống điện tử của ngành thuế để tra cứu lịch sử nộp thuế của cửa hàng mình.

- Nghĩa vụ của công dân trong thực hiện pháp luật về thuế được quy định tại Điều 17 Luật Quản lý thuế 2019 như sau:

+ Thực hiện đăng ký thuế, sử dụng mã số thuế theo quy định của pháp luật.

+ Khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

+ Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

+ Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

+ Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

+ Lập và giao hóa đơn, chứng từ cho người mua theo đúng số lượng, chủng loại, giá trị thực thanh toán khi bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật.

+ Cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế, bao gồm cả thông tin về giá trị đầu tư; số hiệu và nội dung giao dịch của tài khoản được mở tại ngân hàng thương mại, tổ chức tín dụng khác; giải thích việc tính thuế, khai thuế, nộp thuế theo yêu cầu của cơ quan quản lý thuế.

+ Chấp hành quyết định, thông báo, yêu cầu của cơ quan quản lý thuế, công chức quản lý thuế theo quy định của pháp luật.

+ Chịu trách nhiệm thực hiện nghĩa vụ thuế theo quy định của pháp luật trong trường hợp người đại diện theo pháp luật hoặc đại diện theo ủy quyền thay mặt người nộp thuế thực hiện thủ tục về thuế sai quy định.

+ Người nộp thuế thực hiện hoạt động kinh doanh tại địa bàn có cơ sở hạ tầng về công nghệ thông tin phải thực hiện kê khai, nộp thuế, giao dịch với cơ quan quản lý thuế thông qua phương tiện điện tử theo quy định của pháp luật.

+ Căn cứ tình hình thực tế và điều kiện trang bị công nghệ thông tin, Chính phủ quy định chi tiết việc người nộp thuế không phải nộp các chứng từ trong hồ sơ khai, nộp thuế, hồ sơ hoàn thuế và các hồ sơ thuế khác mà cơ quan quản lý nhà nước đã có.

+ Xây dựng, quản lý, vận hành hệ thống hạ tầng kỹ thuật bảo đảm việc thực hiện giao dịch điện tử với cơ quan quản lý thuế, áp dụng kết nối thông tin liên quan đến việc thực hiện nghĩa vụ thuế với cơ quan quản lý thuế.

+ Người nộp thuế có phát sinh giao dịch liên kết có nghĩa vụ lập, lưu trữ, kê khai, cung cấp hồ sơ thông tin về người nộp thuế và các bên liên kết của người nộp thuế bao gồm cả thông tin về các bên liên kết cư trú tại các quốc gia, vùng lãnh thổ ngoài Việt Nam theo quy định của Chính phủ.

* Ví dụ: Bà B kinh doanh quần áo thời trang trên mạng xã hội. Hàng tháng, bà có nghĩa vụ tổng hợp đầy đủ hóa đơn mua bán, thống kê chính xác tổng doanh thu thực tế thu được để lập hồ sơ khai thuế một cách trung thực và tự giác nộp số tiền thuế đầy đủ vào ngân sách nhà nước đúng thời hạn quy định, không được che giấu doanh thu để trốn thuế.

Luyện tập

1. Em đồng tình với nhận định nào, không đồng tình với nhận định nào dưới đây? Vì sao?

a. Thuế là khoản tiền mà các cá nhân, tổ chức tự nguyện nộp cho nhà nước.

b. Thuế là một khoản thu bắt buộc của Nhà nước đối với các tổ chức, cá nhân để đáp ứng nhu cầu chi tiêu vì lợi ích chung của cộng đồng.

c. Những doanh nghiệp trong giai đoạn kinh doanh thua lỗ sẽ không phải nộp thuế thu nhập doanh nghiệp.

d. Mọi người dân từ đủ 18 tuổi trở lên đều có nghĩa vụ nộp thuế cho Nhà nước.

e. Mọi chủ thể chịu thuế là những cá nhân, tổ chức phải trực tiếp nộp thuế cho Nhà nước.

Trả lời:

a. Không đồng tình. Thuế không phải là khoản tiền tự nguyện mà mang tính chất bắt buộc theo quy định của pháp luật đối tổ chức, cá nhân có đủ điều kiện nộp thuế.

b. Đồng tình. Thuế là khoản thu mang tính bắt buộc vào ngân sách nhà nước, được sử dụng để đầu tư hạ tầng, y tế, giáo dục... nhằm phục vụ các nhu cầu chi tiêu và lợi ích chung của toàn xã hội.

c. Đồng tình.Thuế thu nhập doanh nghiệp được tính toán dựa trên kết quả doanh thu và lợi nhuận tính thuế của doanh nghiệp. Nếu doanh nghiệp đang trong giai đoạn kinh doanh thua lỗ (không có thu nhập chịu thuế) thì sẽ không phải nộp loại thuế này.

d. Không đồng tình. Nghĩa vụ nộp thuế chỉ phát sinh khi cá nhân đó có hoạt động sản xuất, kinh doanh hoặc có nguồn thu nhập chịu thuế hoặc sở hữu tài sản thuộc đối tượng chịu thuế.

e. Không đồng tình. Người chịu thuế cuối cùng là người tiêu dùng, còn người trực tiếp đi nộp thuế cho Nhà nước là các doanh nghiệp, tổ chức sản xuất kinh doanh chứ không phải người trực tiếp chịu thuế.

2. Em hãy nêu tên loại thuế mà các chủ thể phải nộp trong những trường hợp sau:

a. Anh H nhận lương 50 triệu đồng/ tháng. Sau khi trừ các khoản miễn thuế và giảm trừ gia cảnh, anh vẫn phải nộp thuế theo quy định của pháp luật.

b. Do lợi nhuận tăng nên số tiền thuế mà Công ty M.H phải nộp năm 2025 cũng tăng hơn so với năm 2024.

c. Nhiều quốc gia áp dụng biện pháp đánh thuế rất cao đối với một số hàng hoá, dịch vụ mang tính chất xa xỉ như rượu, bia, thuốc lá, xì gà,...; kinh doanh xổ số, casino, vũ trường,...

d. Công ty kinh doanh thuốc bảo vệ thực vật N phải nộp thuế cao khi nhập khẩu thuốc diệt cỏ thuộc loại hạn chế sử dụng.

Trả lời:

a. Anh H phải nộp Thuế thu nhập cá nhân. Thuế sẽ được trừ trực tiếp vào phần tiền lương, tiền công thu nhập cao của anh sau khi đã thực hiện các khoản giảm trừ.

b. Công ty M.H phải nộp: Thuế thu nhập doanh nghiệp dựa trên thu nhập từ hoạt động sản xuất, kinh doanh

c. Các chủ thể phải nộp: Thuế tiêu thụ đặc biệt. Loại thuế này sẽ đánh trực tiếp vào các hàng hóa, dịch vụ mang tính chất xa xỉ hoặc cần điều tiết, hạn chế tiêu dùng xã hội

d. Công ty N phải nộp: Thuế bảo vệ môi trường (và Thuế nhập khẩu). Thuốc diệt cỏ thuộc loại hạn chế sử dụng là mặt hàng khi sử dụng gây tác động xấu đến môi trường và mặt hàng này sẽ phát sinh các nghĩa vụ thuế liên quan đến hàng nhập khẩu và bảo vệ môi trường.

3. Em hãy nhận xét hành vi thực hiện pháp luật về thuế của các chủ thể dưới đây:

a. Giám đốc N yêu cầu kế toán trưởng thay đổi số liệu thu chi của doanh nghiệp để giảm thuế.

b. Để giảm thuế thu nhập cá nhân, anh X đã nhờ người khác đứng tên một số khoản thu nhập.

c. Giám đốc Công ty A chỉ đạo nhân viên sử dụng tài khoản ngân hàng cá nhân thay cho tài khoản công ty để nhận tiền thanh toán sản phẩm, sau đó chuyển tiếp về tài khoản cá nhân của người thân trong gia đình giám đốc.

d. Chị K cùng nhóm bạn viết phần mềm, tải game lên mạng, mỗi năm thu về hàng tỉ đồng. Chị đến cơ quan thuế, kê khai và nộp thuế đầy đủ.

Trả lời:

a. Hành vi vi phạm pháp luật nghiêm trọng (gian lận thuế, trốn thuế).

b. Hành vi trốn thuế, gian lận thuế.

c. Hành vi trốn thuế và vi phạm quy định quản lý tài chính doanh nghiệp.

d. Hành vi đúng đắn, gương mẫu và tuân thủ pháp luật.

4. Em hãy vận dụng kiến thức về thuế để giải đáp thắc mắc cho các bạn trong những tình huống sau:

a. H thắc mắc: "Người nộp thuế phải bỏ tiền ra nộp, sao lại nói rằng, nộp thuế là quyền lợi của công dân? Nếu là quyền lợi, sao nhiều người lại trốn thuế?".

b. M băn khoăn: "Ai làm nhiều hưởng nhiều, làm ít hưởng ít. Người có thu nhập cao hơn là do họ làm nhiều hơn. Vậy vì sao người thu nhập cao lại phải nộp thuế thu nhập cá nhân?".

c. N hỏi: "Cá ở biển, không có ai thả và nuôi, sao khi đánh cá ở biển, chủ tàu cá phải nộp thuế?".

d. Q thắc mắc: "Ca sĩ lao động nghệ thuật, thu nhập từ năng khiếu của bản thân, vì sao phải nộp thuế?".

Trả lời:

a. Nộp thuế là nghĩa vụ bắt buộc, nhưng được nộp thuế đồng nghĩa với việc công dân đang được thụ hưởng quyền lợi. Thuế nộp vào ngân sách được Nhà nước dùng để đầu tư xây dựng cơ sở hạ tầng, an ninh, các dịch vụ công. Nhiều người trốn thuế là do họ chưa nhận thức đầy đủ trách nhiệm về việc nộp thuế hoặc cố tình trục lợi cá nhân, ích kỷ, đi ngược lại lợi ích chung của cộng đồng.

b. Thuế thu nhập cá nhân được thiết kế theo biểu thuế lũy tiến (thu nhập càng cao nộp thuế càng nhiều) nhằm thực hiện chức năng điều tiết thu nhập, giảm thiểu khoảng cách giàu nghèo và bảo đảm công bằng xã hội. Người có thu nhập cao tạo ra của cải trong môi trường ổn định do Nhà nước bảo vệ, vì vậy họ cần đóng góp nhiều hơn để hỗ trợ lại cộng đồng và những người có hoàn cảnh khó khăn hơn.

c. Dù cá ở biển không có ai nuôi, nhưng biển cả và nguồn tài sản thủy sản trong đó thuộc sở hữu toàn dân do Nhà nước quản lý. Để chủ tàu có thể ra khơi đánh bắt an toàn, Nhà nước đã phải đầu tư ngân sách cho hệ thống phao cứu hộ, dự báo thời tiết, hạ tầng cảng cá, cũng như các lực lượng cảnh sát biển, kiểm ngư bảo vệ ngư trường. Vì vậy, việc nộp thuế khi khai thác tài nguyên thiên nhiên của quốc gia là hoàn toàn hợp lý nhằm bù đắp chi phí quản lý, bảo vệ và tái tạo nguồn lợi chung.

d. Ca sĩ dù lao động bằng năng khiếu cá nhân nhưng hoạt động biểu diễn nghệ thuật của họ diễn ra trong xã hội và mang lại nguồn thu nhập thực tế. Giống như mọi ngành nghề khác, khi có phát sinh thu nhập vượt quá mức quy định của pháp luật, ca sĩ đều phải có nghĩa vụ bình đẳng trước pháp luật trong việc nộp thuế thu nhập cá nhân để đóng góp vào ngân sách quốc gia.

Vận dụng

Hãy chuẩn bị một bài thuyết trình (3 – 5 phút) về quyền và nghĩa vụ nộp thuế của công dân.

(Hướng dẫn)

- Nội dung bài viết cần chú ý các nội dung sau:

+ Nộp thuế là nghĩa vụ cao cả của người dân

+ Nêu quyền và nghĩa vụ của việc nộp thuế

+ Nêu lợi ích của việc nộp thuế

Bài tham khảo

Kính thưa thầy/cô giáo và các bạn học sinh thân mến!

Hôm nay, em xin đại diện cho nhóm để trình bày bài thuyết trình về một chủ đề có ý nghĩa vô cùng quan trọng đối với sự phát triển của quốc gia và đời sống của mỗi chúng ta. Đó là: "Quyền và nghĩa vụ nộp thuế của công dân".

Trước hết, chúng ta cần nhìn nhận rằng, thuế không đơn thuần là một khoản tiền bắt buộc phải cắt đi từ thu nhập cá nhân hay lợi nhuận doanh nghiệp. Nộp thuế chính là nghĩa vụ cao cả và là biểu hiện lòng yêu nước thiết thực của mỗi công dân. Một bộ máy Nhà nước muốn vận hành ổn định, một quốc gia muốn giữ vững độc lập, chủ quyền và phát triển giàu mạnh thì bắt buộc phải có một nguồn lực tài chính vững chắc. Nguồn lực đó không ở đâu xa, mà được đóng góp từ chính giọt mồ hôi, công sức lao động của mỗi người dân thông qua nghĩa vụ thuế. Nộp thuế là cách chúng ta thể hiện trách nhiệm đối với cộng đồng, cùng chung tay gánh vác và dựng xây đất nước.

Theo quy định của pháp luật, mối quan hệ giữa công dân và thuế là mối quan hệ hai chiều bình đẳng, bao gồm cả quyền lợi gắn liền với nghĩa vụ.

- Về nghĩa vụ, mọi công dân, tổ chức khi phát sinh các hoạt động kinh doanh, sở hữu tài sản hoặc có thu nhập chịu thuế đều phải thực hiện:

+ Đăng ký thuế, sử dụng mã số thuế theo quy định của pháp luật.

+ Khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

+ Nộp tiền thuế đầy đủ, đúng thời hạn, đúng địa điểm.

+ Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hoá đơn, chứng từ theo quy định của pháp luật.

+ Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

+ Lập và giao hoá đơn, chứng từ cho người mua theo đúng số lượng, chủng loại, giá trị thực thanh toán khi bán hàng hoá, cung cấp dịch vụ theo quy định của pháp luật.

+ Cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế, số hiệu và nội dung giao dịch của tài khoản mở tại ngân hàng thương mại, tổ chức tín dụng khác; giải thích việc tính thuế, khai thuế, nộp thuế theo yêu cầu của cơ quan quản lý thuế.

+ Chấp hành quyết định, thông báo, yêu cầu của cơ quan quản lý thuế, công chức quản lý thuế theo quy định của pháp luật.

+ Chịu trách nhiệm thực hiện nghĩa vụ thuế theo quy định của pháp luật trong trường hợp người đại diện theo pháp luật hoặc đại diện theo ủy quyền thay mặt người nộp thuế thực hiện thủ tục về thuế sai quy định.

- Về Quyền lợi, người nộp thuế có quyền:

+ Được hỗ trợ, hướng dẫn thực hiện việc nộp thuế; cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế.

+ Được nhận văn bản liên quan đến nghĩa vụ thuế của các cơ quan chức năng khi tiến hành thanh tra, kiểm tra, kiểm toán.

+ Yêu cầu cơ quan quản lý thuế giải thích về việc tính thuế, ấn định thuế; yêu cầu giám định số lượng, chất lượng, chủng loại hàng hóa xuất khẩu, nhập khẩu.

+ Được giữ bí mật thông tin, trừ các thông tin phải cung cấp cho cơ quan nhà nước có thẩm quyền hoặc thông tin công khai về thuế theo quy định của pháp luật.

+ Hưởng các ưu đãi về thuế, hoàn thuế theo quy định của pháp lý về thuế tại Việt Nam; được biết thời hạn giải quyết hoàn thuế, số tiền thuế không được hoàn và căn cứ pháp lý đối với số tiền thuế không được hoàn.

+ Ký hợp đồng với tổ chức kinh doanh dịch vụ làm thủ tục về thuế, đại lý làm thủ tục hải quan để thực hiện dịch vụ đại lý thuế, đại lý làm thủ tục hải quan.

+ Được nhận quyết định xử lý về thuế, biên bản kiểm tra thuế, thanh tra thuế, được yêu cầu giải thích nội dung quyết định xử lý về thuế; được bảo lưu ý kiến trong biên bản kiểm tra thuế, thanh tra thuế; được nhận văn bản kết luận kiểm tra thuế, thanh tra thuế, quyết định xử lý về thuế sau thanh tra, kiểm tra của cơ quan quản lý thuế.

+ Được bồi thường thiệt hại do cơ quan quản lý thuế, công chức quản lý thuế gây ra theo quy định của pháp luật.

+ Yêu cầu cơ quan quản lý thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của mình.

+ Khiếu nại, khởi kiện quyết định hành chính, hành vi hành chính liên quan đến quyền và lợi ích hợp pháp của mình.

+ Không bị xử phạt vi phạm hành chính về thuế, không tính tiền chậm nộp đối với trường hợp do người nộp thuế thực hiện theo văn bản hướng dẫn và quyết định xử lý của cơ quan thuế, cơ quan nhà nước có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.

+ Tố cáo hành vi vi phạm pháp luật của công chức quản lý thuế và tổ chức, cá nhân khác theo quy định của pháp luật về tố cáo.

+ Được tra cứu, xem, in toàn bộ chứng từ điện tử mà mình đã gửi đến cổng thông tin điện tử của cơ quan quản lý thuế theo quy định của Luật này và pháp luật về giao dịch điện tử.

+ Được sử dụng chứng từ điện tử trong giao dịch với cơ quan quản lý thuế và cơ quan, tổ chức có liên quan.

Có một câu nói rất hay rằng: "Thuế là cái giá chúng ta trả cho một xã hội văn minh". Thật vậy, lợi ích của việc nộp thuế quay trở lại phục vụ trực tiếp cho cuộc sống của chúng ta: Thuế giúp ổn định thị trường, điều tiết nền kinh tế, tạo nguồn thu cho Ngân sách nhà nước để xây dựng cơ sở hạ tầng, phát triển an sinh xã hội, đảm bảo an ninh quốc gia và giúp xã hội công bằng hơn.

Các bạn thân mến, hành vi trốn thuế hay gian lận thuế không chỉ là hành vi vi phạm pháp luật mà còn là sự ích kỷ, đi ngược lại lợi ích chung. Ngược lại, việc tự giác nộp thuế chính là cách chúng ta khẳng định vị thế làm chủ đất nước của mình. Là những công dân trẻ, ngay từ bây giờ, chúng ta cần trang bị cho mình kiến thức pháp luật về thuế, có thái độ tôn trọng và tuyên truyền cho người thân hiểu rằng: Nộp thuế đầy đủ là bảo vệ quyền lợi của chính mình và gia đình.

---------------------------------------

Trên đây là phần hướng dẫn Giải Kinh tế Pháp luật 10 Bài 6 Thuế (đầy đủ nhất) giúp bạn nắm vững những kiến thức nền tảng về các quy luật kinh tế và các quy định pháp luật hiện hành. Hy vọng rằng những kiến thức này sẽ giúp bạn có cái nhìn đúng đắn, hình thành tư duy chủ động và kỹ năng vận dụng vào các tình huống thực tế trong cuộc sống. Để xem trọn bộ lời giải chi tiết theo chương trình mới, đừng quên truy cập ngay tại link dưới đây: